Con il termine “costo” si intende tutte le spese e i consumi sostenuti per produrre un bene o un servizio.

I costi che sosteniamo nella ristorazione riguardano:

- Derrate alimentari e generi alimentari: incidono il 25/35%, sono le materie prime per la preparazione dei piatti

- Personale: pesa per il 45/55% sul costo totale

- Spese generali: 15/20%, si riferiscono a tutti gli altri costi, come ad esempio affitto, ammortamenti, manutenzioni, pubblicità, fonti energetiche

Come possiamo classificare i costi?

Costi Fissi

Sono tutti quei costi che rimangano invariati al variare della produzione (mutuo, affitto, ammortamenti, personale fisso, polizze assicurative, etc).

Costi Semifissi

Sono composti da una parte fissa (che non varia in relazione alla produzione) e una parte variabile, ad esempio le utenze.

Costi Variabili

Sono i costi che variano al variare della produzione, sono direttamente collegate all’andamento delle vendite (materie prime, tovagliato, personale extra, etc).

Costi diretti

Sono tutti i costi direttamente imputabili al bene o al servizio prodotto (materie prime e personale).

Costi indiretti

Sono tutti i costi che non sono direttamente imputabili all’attività principale, ma che devono essere comunque sostenuti per produrre quel bene o servizio.

Food Cost

È il costo sostenuto per l’acquisto delle derrate alimentari per la produzione di un piatto o di un pasto. Viene utilizzato per determinare il prezzo di vendita.

Quindi il food cost è la somma dei costi sostenuti per l’acquisto di ciascun ingrediente che compone il piatto.

Ci sono tecniche diverse per stabilire il prezzo di vendita, ne vediamo due:

- Tecnica del coefficiente fisso

- Tecnica delle fasce di lavorazione e di contribuzione

Calcolo del costo piatto

Tecnica del coefficiente fisso

Secondo questa tecnica si moltiplica il food cost per un coefficiente fisso che rimane sempre lo stesso indipendentemente dalla tipologia di portata e/o dalla sua lavorazione. Non è una tecnica molto precisa, ma è più veloce rispetto al calcolo della quota di contribuzione.

Si adatta meglio alle preparazione servite nei bar o in alcune forme di ristorazione veloce, dove i piatti serviti hanno per la maggior parte dei casi lo stesso grado di difficoltà.

Tecnica delle fasce di lavorazione e di contribuzione

Questa tecnica tiene in considerazione vari fattori come i costi indiretti, i piatti venduti, il grado di difficoltà della preparazione e la manodopera.

Si calcola dapprima il prime cost, cioè i costi diretti relativi al piatto (food cost e manodopera).

Successivamente si calcola la quota di contribuzione a seconda della tipologia di portata alla quale facciamo riferimento.

La manodopera viene stabilita suddividendo i piatti in 3-4 fasce, a seconda della tipologia di locale e dei piatti proposti, ad ogni fascia viene attribuito un valore (ad esempio):

- Fascia bassa: coefficiente 1,7

- Fascia media: coefficiente 2,5

- Fascia alta: coefficiente 3

- Fascia altissima: coefficiente 3,6

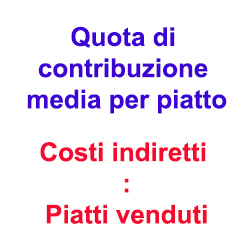

Costi indiretti

- Sono le spese generali non imputabili direttamente alla produzione del bene o del servizio che produciamo, e/0 della manodopera non direttamente impegnata alla produzione del bene

- Vengono attribuiti in modo forfettario

- Vengono calcolati sui dati storici dell’anno precedente in rapporto con il numero dei piatti serviti. Nei locali di nuova apertura si prende come riferimento i dati storici di altri locali simili per tipologia.

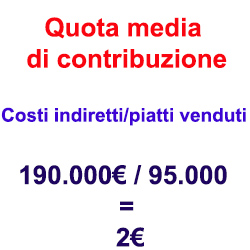

Esempio del calcolo del costo piatto

Calcola il costo piatto di una porzione di “Spaghetti alla carbonara”.

Dati:

– Tipologia di ristorazione: trattoria, in un paese periferico

– Food cost 0,70€

– Manodopera: si prende in considerazione i coefficienti riportati precedentemente

– Costi indiretti (relativi all’anno precedente): 190.000€

– Piatti venduti (relativi all’anno precedente): 95.000€

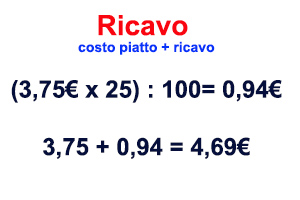

Calcolo del prezzo di vendita

Naturalmente al costo del piatto è necessario aggiungere la percentuale di ricavo e l’iva. Anche per il calcolo del ricavo possiamo utilizzare tecniche diverse, ma di solito è il ristoratore che decide la percentuale di ricavo che vuole applicare ai piatti. L’iva, invece, è sempre del 10%.

Se si volesse calcolare il prezzo di vendita nell’esempio precedente, pensando di voler ricavare il 25%, si procede in questo modo:

Per terminare si arrotonda il prezzo finale (costo piatto + ricavo + iva) per eccesso a 0,50€ o 1€ successivo, a seconda della tipologia di piatto e di ristorazione.